7月20日至24日,美国农业与应用经济学会2019学术年会在美国亚特兰大隆重召开。经济管理学院经济系贺娟副教授、祝仲坤副教授,农业经济管理系张晓恒副教授、陈波副教授、郝晶辉副教授、熊涛副教授,博士生蔡轶、童庆蒙,硕士生李苗等九人参加了本次学术年会。

美国农业与应用经济学会(AAEA,Agricultural & Applied Economics Association)是国际农业经济学、应用经济学领域最顶级的学术会议,每年召开一次。今年是华中农业大学经济管理学院应邀参与美国农业与应用经济学会人数最多、规模最大的一次,反映了我院农林经济管理世界一流学科建设的良好进展和卓越成效。此外,这次会议不仅提供了一个了解农经学科前沿、不同研究方向相互交流、共同促进的机会,同时也提供了一个向国外学者宣传华中农大经管学院建设一流学科的机会,以进一步提升华中农大经管学院的国际影响力。

据悉,美国农业与应用经济学会年会会议作为美国最大的经济学会之一,在美国学界和政界具有广泛而重要的影响,吸引着上千位国际著名专家学者在此分享和讨论该领域最前沿的研究方法与最新的研究成果。该学会偏重于农业经济学、发展经济学、环境与资源经济学和应用经济学等学科。该学会会员主要来自于国内外学界、美国政府政策制定部门和工商业部门等,如美国加州大学伯克利分校和戴维斯分校、斯坦福大学、康奈尔大学、哈佛大学、耶鲁大学、麻省理工学院、世界银行、国际食物政策研究所(IFPRI)以及美国农业部经济研究局(USDA ERS)等。

附会议详细情况:

会议期间,贺娟老师在风险和不确定分会场汇报了关于农业保险默认效应的研究,该研究提出了一种新的政策设计,可以提高农户参与农业保险项目的积极性,研究使用选择实验法,估测出了农户对这一新政策的支付意愿。结果显示,这种新政策是除了提高补贴以外能促进农业保险参与率的有效政策,具有广阔的运用前景。

陈波老师在中国分部分会场汇报了地方和国家广告对中国酸奶需求的影响。陈波老师用他最为擅长的食物需求系统模型估测不同层面广告对中国一到四线城市消费者对酸奶需求的影响。研究发现中国消费者对酸奶需求有较高的弹性,没有明显的品牌忠诚度,但地方品牌的酸奶的弹性最小,说明消费对当地品牌酸奶具有一定偏好。

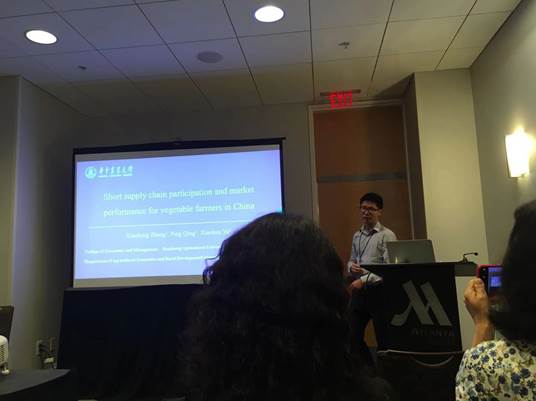

同样在中国分部分会场,张晓恒老师汇报了他在澳大利亚农业与环境资源经济学杂志发表的关于短供应链参与度对蔬菜农户市场表现影响的研究。研究指出,通过参加新鲜食物短食物供应链(直接连结生产者和零售商,没有中间商),农户的收入的到提高,价格风险也得到抑制。研究更进一步发现,利润的增加是因为效率的增加而不是来自于溢价部分。研究指明短链供应的诸多好处,是政府政策可以推广的一种方向。

郝晶辉老师在农业合作社分会场汇报了关于农村合作社成员的承诺的相关影响因素。研究使用中国391名农民合作社成员的样本,调查信任和社会压力是否影响合作社成员的承诺,以及影响是否由参与决策过程的成员调解。研究发现,信任与成员承诺的三个组成部分正相关 - 情感承诺,持续承诺和规范承诺,而社会压力与规范承诺正相关。参与在信任与社会压力和成员承诺之间起着部分中介作用。总的来说,这些研究结果为成员与中国合作社之间合作主席的重要作用以及中国特色社会压力对维护合作社成员的影响提供了实证依据。

祝仲坤老师在发展中国家科技与生产力分会场汇报了互联网使用对中国农民工企业家精神的影响。研究利用国家卫生委员会2012年中国移民动态调查,系统地调查了互联网使用对中国农民工创业行为的影响。研究使用Probit模型进行因果分析,辅以倾向评分匹配和工具变量方法来纠正样本选择等可能混淆因果估计的问题。结果表明,使用互联网显着提高了农民工成为企业家的可能性;与老一代相比,互联网使用对新一代农民工的影响更大;研究表明,互联网通过丰富他们的社交网络来增强移民工人的创业活动。

博士生蔡轶在农业经济管理分会场汇报了关于中国农村电商发展及其对农户可持续生计的影响。该研究利用来自中国农村电商示范县的农户调研数据,发现(1)调研地区农户参与农产品电商供应链的主要形式为与农村网商合作、成为网商供应商;(2)网商供应商农户在生计资本和外部电商条件方面均优于未参与电商供应链农户;(3)农产品电商供应链参与对农户增收和减少浪费有显著和稳健的正效应;(4)异质农户的电商供应链参与效应不同,为二级数字鸿沟在网商供应商农户群体间的出现和扩大提供了证据。

除此之外,熊涛老师,童庆蒙、蔡轶、李苗等学生也在海报会场做了展示,引起了诸多学者的兴趣和深入讨论。熊涛老师的论文基于动态模型平均(DMA / DMS)预测CBOT玉米期货价格。研究结果表明,DMA / DMS优于传统的时间序列预测方法,该研究也为预测CBOT玉米期货价格提供了一些随时间变化的优良预测指标。

博士生童庆蒙的论文基于2006—2017年期货交易所的价格数据,利用Copula模型探究了国际能源市场(原油和乙醇)与中国农产品市场(玉米、小麦和大豆)之间的关联程度。结论表明,整体而言,无论是在一般情况还是极端市场情况下,中国农产品价格与世界能源价格之间关系微弱,但3种农产品中,大豆与能源的关联性最强。

硕士生李苗的论文基于平均及动态的价格发现贡献度测量方法,对中国农产品期货市场的价格发现功能进行了综合评价。研究发现,十四种农产品期货品种中,八个品种的期货市场的价格发现功能表现良好;此外,交易量的增加并不会期货市场的价格发现功能表现更好。该研究为国内外农户利用农产品期货进行套期保值提供重要参考。